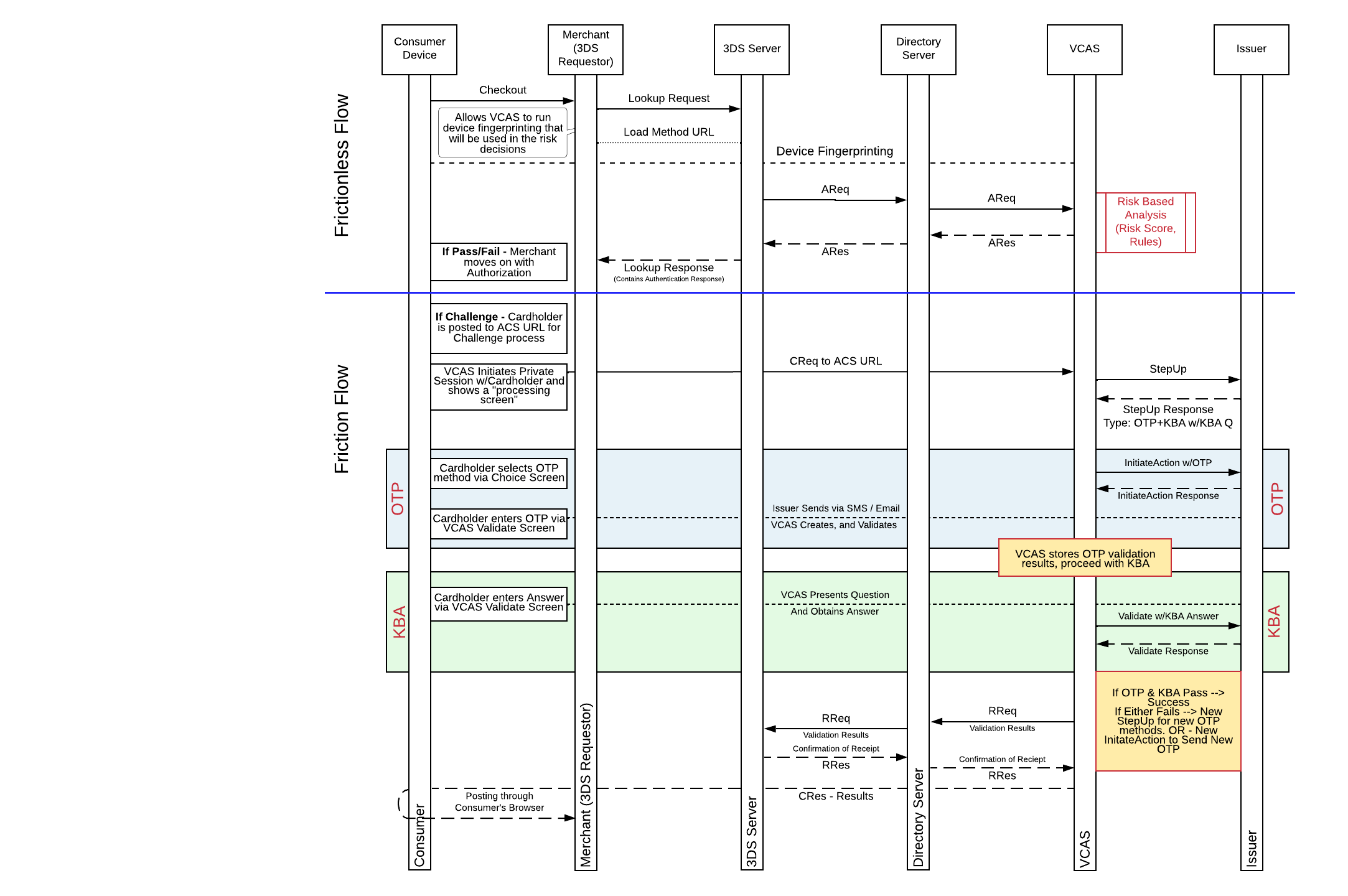

En este caso de uso, los emisores pueden cumplir con los requisitos de Autenticación Fuerte del Consumidor (SCA) en PSD2 sin necesidad de que el 100% de sus titulares de tarjetas estén inscritos en una aplicación de banca móvil que requiere autenticación biométrica. Dado que la mayoría de los emisores recopilan credenciales de contacto y Respuestas basadas en Conocimiento (KBA) durante el proceso de solicitud del titular de la tarjeta, esta información está disponible para usar en toda su base de titulares de tarjetas.

El Código de un solo uso (OTP) y la Autenticación basada en Conocimiento (KBA) se pueden utilizar juntos para autenticar a un titular de tarjeta durante una transacción en línea. El soporte para los flujos de OTP + KBA cumple tanto con los requisitos de Posesión (OTP) como de Conocimiento (KBA) que ayudan a los emisores a satisfacer las necesidades de la regulación PSD2 para la Autenticación Fuerte del Cliente (SCA).

Este flujo puede ser soportado como una alternativa a un método primario de SCA como Biometric, o también puede ser utilizado como un método de autenticación primario si el emisor no está configurado para un método de autenticación avanzado como OOB o Biometric. Para una autenticación exitosa, ambos factores (OTP y KBA) deben ser validados exitosamente por el titular de la tarjeta. Si el titular de la tarjeta no logra validar ambos factores con éxito, la solicitud de autenticación fallará, y al titular de la tarjeta no se le informará cuál de los dos factores falló.

| Pros | Contras | RDX Calls |

|---|---|---|

| Alcanza a más titulares de tarjetas con la información que ya tienes en archivo. | Proceso de autenticación en dos pasos. | Stepup |

| Cumplir con los requisitos de Autenticación Fuerte del Consumidor (SCA) para SCA2. | Los titulares de tarjetas pueden olvidar su KBA (Autenticación basada en Conocimiento). | Initiate Action |

| Utilizar como método de respaldo si la biometría no está disponible. | Validate |

Diagrama de Flujo OTP + KBA

Required RDX Calls:

Updated 7 months ago